myDATA – Δείτε όλες τις αλλαγές με τη νέα απόφαση A.1023/2023

Επιμέλεια

Επιστημονική ομάδα κόμβου

Δημοσιεύθηκε στο ΦΕΚ, μετά το σχετικό δελτίο τύπου η απόφαση Α.1023/2023 με την οποία τροποποιείται η υπό στοιχεία Α.1138/12.6.2020 ΚΥΑ σχετικά με την πλατφόρμα myDATA

Αναλυτικά οι αλλαγές:

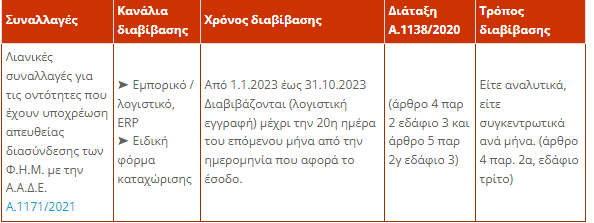

1. Διαβίβασης λιανικών μέσω ΦΗΜ

Τροποποιείται το τρίτο εδάφιο περ. α’ της παρ. 2 του άρθρου 4 και μετατίθεται για την 1η.11.2023 η υποχρέωση διαβίβασης χαρακτηρισμού των εσόδων λιανικής που εκδίδονται από ΦΗΜ, διαμέσου του πληροφοριακού συστήματος esend.

Μέχρι την 31η.10.2023, τα σχετικά δεδομένα θα εξακολουθούν να διαβιβάζονται μέσω των προγραμμάτων διαχείρισης επιχειρήσεων (λογιστικό ERP) ή της ειδικής φόρμας καταχώρισης της ΑΑΔΕ.

Βοηθητικός πίνακας

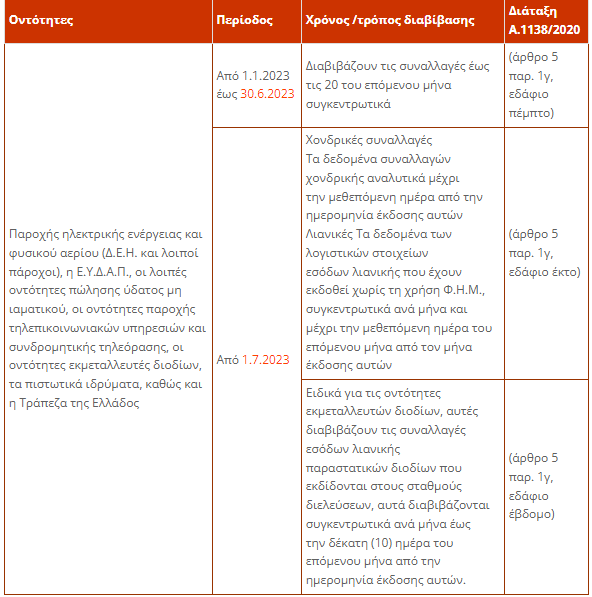

2. Διαβίβαση συναλλαγών παρόχων ρεύματος, νερού, τηλεπικοινωνίες, κ.λπ.

Θα συνεχίσουν έως 30.6.2023 (αντί 31.3.2023 που ίσχυε) να διαβιβάζονται από τους λήπτες οι συναλλαγές που αφορούν σε πώληση ηλεκτρικού ρεύματος και φυσικού αερίου, ύδατος μη ιαματικού (Ε.Υ.Δ.Α.Π., λοιποί πάροχοι κ.λπ.), καθώς και παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, καθώς και συναλλαγές με τις οντότητες εκμεταλλευτών διοδίων, τα πιστωτικά ιδρύματα, καθώς και την Τράπεζα της Ελλάδος.

Οι ανωτέρω οντότητες θα διαβιβάζουν στην πλατφόρμα mydata με τον τρόπο που προβλέπεται στην απόφαση από 1.7.2023 και μετά.

Βοηθητικός πίνακας:

Επιπλέον, όπως ίσχυε και πριν την έκδοση της νέας απόφασης, από την 1.7.2023 (έναντι της 1.4.2023) έως και την 31.12.2023, εφόσον οι λήπτες δεν λάβουν τα έξοδα τους από παραπάνω οντότητες, ως αντικριζόμενα παραστατικά εξόδων ημεδαπής (Τύποι Παραστατικών Α1), συνεχίζουν να διαβιβάζουν τα εν λόγω έξοδα με Τύπο Παραστατικού της κατηγορίας Β2, 14.30 – Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και δεν διαβιβάζουν παράλειψη διαβίβασης των εκδοτών της περίπτωσης αυτής.

3. Όρια για ένταξη στην ειδική φόρμα τιμολόγησης

Για το 2023 τα έσοδα για τα όρια ένταξης στην ειδική φόρμα τιμολόγησης θα προσδιορίζονται με βάση τη δήλωση φορολογίας εισοδήματος του 2021

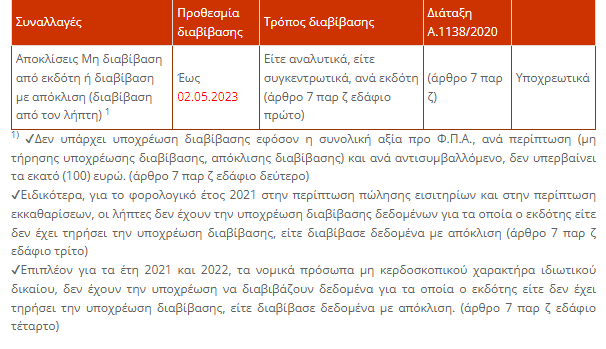

4. Για την παράληψη – αποκλίσεις διαβίβασης του έτους 2021 η προθεσμία διαβίβασης μετατίθεται έως τις 2.5.2023 (σ.σ. από 31.3.2023 που ίσχυε).

Βοηθητικός πίνακας:

5) Τα Έσοδα τιμολόγησης, έξοδα αυτοτιμολόγησης και τίτλοι κτήσης για το 2022 διαβιβάζονται εναλλακτικά έως 31.3.2023 (αντί 28.2.2023 που ίσχυε).

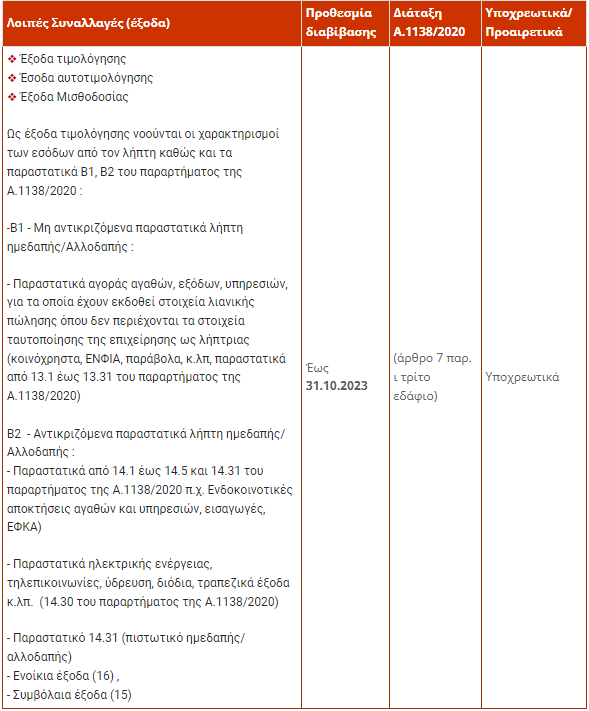

6. Τα δεδομένα εξόδων τιμολόγησης, εσόδων αυτοτιμολόγησης και τα έξοδα μισθοδοσίας, για το 2022 διαβιβάζονται έως και την 31.10.2023 (αντί 31.3.2023 που ίσχυε).

7. Τα δεδομένα απόκλισης διαβίβασης και παράλειψης διαβίβασης του εκδότη, για το 2022 διαβάζονται από τον λήπτη έως την 30.11.2023 (αντί 30.4.2023 που ίσχυε).

8. Οι Εγγραφές τακτοποίησης εσόδων – εξόδων για το 2022 διαβιβάζονται έως 31.12.2023.

Βοηθητικοί πίνακες:

2) ✔ Δεν είναι υποχρεωτική η διαβίβαση δεδομένων, σχετικών με τους Τύπους Παραστατικών 6.1 – Στοιχείο Αυτοπαράδοσης, 6.2 – Στοιχείο Ιδιοχρησιμοποίησης και 8.2 – Ειδικό Στοιχείο – Απόδειξης Είσπραξης Φόρου Διαμονής.

✔ Δεν είναι υποχρεωτική η διαβίβαση των μηδενικών παραστατικών.

✔ Σε κάθε περίπτωση διαβιβάζεται ορθά η καθαρή αξία και κατά προσέγγιση οι κατηγορίες Φ.Π.Α.

✔ Δεν είναι υποχρεωτική η διαβίβαση των λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις)

✔ Τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, καθώς και οι εταιρείες του άρθρου 25 του ν.27/1975, διαβιβάζουν δεδομένα αποκλειστικά με Τύπο Παραστατικού 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων – Φορολογική Βάση», για το σύνολό των εσόδων τους και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων – Φορολογική Βάση», για το σύνολό των εξόδων τους. Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν δεδομένα λογιστικών στοιχείων που εκδίδουν σύμφωνα με τα οριζόμενα της παρούσας απόφασης, για συναλλαγές που υπόκεινται σε Φ.Π.Α., εφόσον αποκτούν έσοδα από την άσκηση επιχειρηματικής δραστηριότητας με βάση τις διατάξεις του ν.4172/2013. Στην περίπτωση λήψης αντικριζόμενων εξόδων ημεδαπής κατηγορίας Α1, διαβιβάζουν χαρακτηρισμό εξόδων με 2.95 Λοιπά πληροφοριακά στοιχεία εξόδων. Οι αστικές μη κερδοσκοπικές εταιρείες, από το έτος 2022 και εφεξής, διαβιβάζουν δεδομένα σύμφωνα με τα οριζόμενα της παρούσας απόφασης.

3) Επιπλέον για τα έτη 2021 και 2022, τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, δεν έχουν την υποχρέωση να διαβιβάζουν δεδομένα για τα οποία ο εκδότης είτε δεν έχει τηρήσει την υποχρέωση διαβίβασης, είτε διαβίβασε δεδομένα με απόκλιση.

9. Για το 2023 εναλλακτικά τα δεδομένα στην πλατφόρμα mydata μπορούν να διαβιβαστούν :

– Έσοδα τιμολόγησης, έξοδα αυτοτιμολόγησης και τίτλοι κτήσης έως 28.02.2024

– Έξοδα τιμολόγησης, έσοδα αυτοτιμολόγησης έως 31.03.2024

– Παράλειψη – Απόκλιση διαβίβασης δεδομένων έως 30.04.2024

– Εγγραφές τακτοποίησης εσόδων – εξόδων: Έως την υποβολή της δήλωσης φορολογίας εισοδήματος (ήτοι 30.6.2024).

Σχετικά με τη διαβίβαση δεδομένων για το έτος 2023, ισχύουν ειδικότερα επίσης και τα παρακάτω:

– Δεν είναι υποχρεωτική η διαβίβαση δεδομένων, σχετικών με τους Τύπους Παραστατικών

6.1 – Στοιχείο Αυτοπαράδοσης,

6.2 – Στοιχείο Ιδιοχρησιμοποίησης και

8.2 – Ειδικό Στοιχείο – Απόδειξης Είσπραξης Φόρου Διαμονής.

– Δεν είναι υποχρεωτική η διαβίβαση των μηδενικών παραστατικών.

– Σε κάθε περίπτωση διαβιβάζεται ορθά η καθαρή αξία και κατά προσέγγιση οι κατηγορίες Φ.Π.Α.

– Δεν είναι υποχρεωτική η διαβίβαση των λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις).

– Τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, καθώς και οι εταιρείες του άρθρου 25 του ν. 27/1975, διαβιβάζουν δεδομένα αποκλειστικά με Τύπο Παραστατικού 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων – Φορολογική Βάση», για το σύνολό των εσόδων τους και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων – Φορολογική Βάση», για το σύνολό των εξόδων τους. Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν δεδομένα λογιστικών στοιχείων που εκδίδουν σύμφωνα με τα οριζόμενα της παρούσας απόφασης, για συναλλαγές που υπόκεινται σε Φ.Π.Α., εφόσον αποκτούν έσοδα από την άσκηση επιχειρηματικής δραστηριότητας με βάση τις διατάξεις του ν. 4172/2013. Στην περίπτωση λήψης αντικριζόμενων εξόδων ημεδαπής κατηγορίας Α1, διαβιβάζουν χαρακτηρισμό εξόδων με 2.95 Λοιπά πληροφοριακά στοιχεία εξόδων.

10. Από 1.1.2024 και μετά ισχύουν κανονικά οι χρόνοι διαβίβασης όπως προβλέπονται στην απόφαση.

11. Στο παράρτημα «Τύποι και Δεδομένα Παραστατικών Πίνακας 2. Στήλες Παραστατικών» και συγκεκριμένα στην στήλη 40 του αναλυτικού βιβλίου προστίθενται-τροποποιούνται οι παρακάτω ενδείξεις :

– Αγορά αγροτικών αγαθών_υπηρεσιών_Άρθρο 41 του Κώδικα ΦΠΑ (τροποποίηση).

– Έσοδα Λιανικών ΦΗΜ Α.Α.Δ.Ε._1 (προσθήκη), για τον 1ο Τρόπο διαβίβασης της Α.1171/2021

– Έσοδα Λιανικών ΦΗΜ Α.Α.Δ.Ε._2 (προσθήκη), για τον 2ο Τρόπο διαβίβασης της Α.1171/2021.

– Έσοδα Λιανικών ΦΗΜ Επιχείρησης_Απόκλιση (προσθήκη).

Taxheaven